「自販機が消える」は半分ウソ?街角から撤去が進む本当の理由と”次”の主役たち

お役立ち情報

2026年3月、立て続けにニュースが出ました。

| 企業名 | 動向・発表内容 |

|---|---|

| ダイドー | 大規模な最終赤字を計上、自販機の撤去方針を提示 |

| ポッカサッポロ | 全国の自動販売機事業の承継(事業譲渡)を決定 |

| コカ・コーラ ボトラーズジャパン | 自販機関連で減損損失を計上 |

| 伊藤園 | 自販機関連で減損損失を計上 |

見出しだけ読むと「自販機が終わった」ように見えます。でも、ちょっと立ち止まって考えてみると、話はそんなに単純ではありません。

1. まず「減損」って何なのでしょうか

ニュースに出てくる「減損損失」という言葉。これ、ちょっとわかりにくいので先に説明させてください。

会社が設備を買うとき、「この機械はこれから何年もかけて稼いでくれるぞ」と見込んで投資します。自販機もそうです。1台置けば、毎日少しずつ飲料が売れて、何年もかけて投資を回収していきます。

ところが「いや、これ、もう思ったほど稼いでくれないわ」と判断したとき、帳簿に載っている価値を一気に引き下げます。それが減損です。

つまり減損損失は、「今月の売上が悪かった」みたいな一時的な話ではなく、「この設備で稼ぐ将来の見通しそのものを下方修正しました」という宣言です。だから各社が計上した減損損失はかなり重いのです。経営陣が「自販機で稼ぐ未来図」を書き換えた、ということだからです。

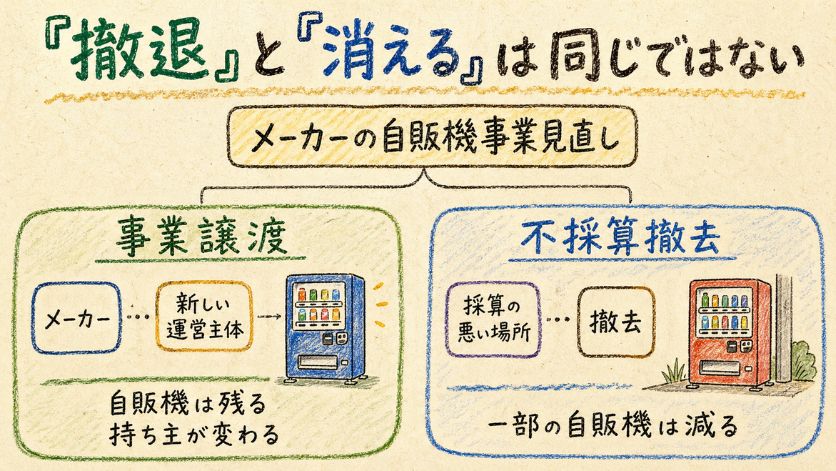

2. 「撤退」と「消える」は違います

ここで大事なのは、「メーカーが自販機事業から撤退する」と「街角の自販機が消える」はイコールではない、ということです。

ポッカサッポロの事例を見てみましょう。確かにポッカは自販機事業を手放します。でも、その自販機は破壊されるわけではありません。別の会社に譲渡されて、当面はポッカの商品も売り続ける予定です。

つまり自販機自体は残ります。でも「誰が持っているか」が変わるのです。

ダイドーが撤去する自販機は物理的に減りますが、業界全体で見ると、起きていることは「消滅」ではなく「持ち主の入れ替え」と「採算の悪い場所からの撤収」が同時に進んでいるというのが実態に近いです。ニュースの見出しは「消える」と書きたくなるものですが、現実はもう少し入り組んでいます。

3. そもそも自販機は、なぜ「ドル箱」だったのでしょうか

ここから先を理解するために、自販機がメーカーにとってなぜそんなに美味しかったのかを押さえておく必要があります。

スーパーやドラッグストアで飲料を売る場合、価格を決めるのは小売店側です。安売り合戦に巻き込まれて、メーカーの取り分は薄くなりがちです。

ところが自販機だけは違いました。メーカーが自分で値段を決めやすく、量販店より価格主導権を持ちやすい。自分で機械を持って、自分の商品を、自分の決めた定価に近い形で売れる。だからかつて自販機は「ドル箱」と呼ばれるほど収益性の高い販路と見なされていました。

この「定価販売に近い形を保ちやすいチャネル」——これが飲料メーカーにとっての自販機の本質的な価値だったのです。

4. では何が壊れたのか

この「定価で売れる特権」が機能する条件は、消費者が便利さに対してプレミアム(割増料金)を払ってくれることでした。「いま喉が渇いた、目の前に自販機がある、多少高くてもいいから買おう」——これが成り立っていたのです。

ところが近年、この前提が2つの方向から崩れました。

ひとつめは、値上げです。原材料費や物流費の高騰を受けて、飲料メーカーは値上げを繰り返しました。500mlのペットボトルが200円に近づく一方で、スーパーやドラッグストアでは同じ飲料がその半値近くで買えます。この価格差が広がりすぎました。

| 販売チャネル | 500mlペットボトルの価格 |

|---|---|

| スーパー・ドラッグストア等 | 100円前後(半値近く) |

| 自動販売機 | 200円目前 |

因果の方向への視点

「消費者が節約志向になったから自販機が売れなくなった」という説明がよくされますが、逆も考えられます。「メーカーが自販機で値上げしすぎたから、消費者が他の場所で買うようになった」。つまり値上げが需要流出を加速させた側面はあるかもしれません。ただ、会社開示を見る限り、要因は価格差だけではないとも考えられます。

この因果の方向は実は結構大事で、「自販機というチャネルが根本的にダメなのか」それとも「価格を下げれば客は戻るのか」で、今後の処方箋がまるで変わってきます。

ふたつめは、人手の問題です。自販機は「置いておけば勝手に売れる」ように見えますが、実際には商品の補充、お金の回収、機械のメンテナンスに人手がかかります。この補充ドライバーが足りなくなっています。これは物価高と違って、景気回復だけで一気に解消しにくい問題です。日本の人口動態を踏まえると、中長期で緩和しにくい構造圧力と言えます。

値上げによる需要の減少と、人手不足による供給の制約。この2つが同時に効いていて、どちらか一方だけで語ると本質を見誤ってしまいます。

5. 台数の推移を見てみます

数字を確認しておきましょう。飲料総研ベースでは、全国の飲料自販機の稼働台数は2014年に約247万台。それが2024年には約204万台まで減りました。10年で約2割減です。

ただし、飲料自体の需要が減ったわけではありません。清涼飲料の生産量は2024年に過去最高を更新しています。売れていないのは「自販機で」であって、飲料という商品は相変わらず売れているのです。消費者は飲料を買わなくなったのではなく、買う場所を変えたのです。

6. ライフドリンクカンパニーが示すもの

ここで、ポッカの自販機を買った「ライフドリンクカンパニー」という会社に注目してみます。

この会社、自販機の専門運営会社ではありません。大阪に本社を置く飲料メーカーで、商品の種類を少なく絞って大量生産することでコストを抑えるのが強みです。低価格帯の飲料を広く手がける会社です。

ということは、この会社がポッカの自販機を引き受けた意味は、「自販機運営のプロが引き取った」ではなく、「安い飲料を大量に作れる会社が、それを売るための新しいチャネルとして自販機を買った」ということになります。

これは産業の役割分担が変わりつつあるサインです。従来はブランドメーカーが自販機を持ち、自社ブランドの定価販売で高い利益を得ていました。今後は、低コスト製造に強い会社が自販機を持ち、安い飲料を流す——スーパーのPBと同じ力学が自販機に持ち込まれようとしています。

7. 名古屋のKINGコーヒー——低価格の先行事例

実は、この力学を小規模ながら先取りしている事例が名古屋にあります。

名古屋市北区に本社を置く「テイスター」という自販機オペレーター(自販機の設置・運営を行う会社)が、「KINGコーヒー」というオリジナル缶コーヒーを低価格で売っています。あの水色の筐体にインパクトのあるおじさんのイラスト、名古屋市内を歩いていると見かけたことがある方もいるかもしれません。

つまりテイスターは、自社ブランドとして商品を企画し、自分が管理する自販機で、大手メーカーの商品と並べて安く売っているのです。

多くの自販機オペレーターは、メーカー商品の補充・運営を担う立場です。メーカーの商品をメーカーの自販機に入れて売る、いわば「棚を借りている」立場です。ところがテイスターは棚を自分で持ちながら、自分の商品も並べています。スーパーがPB商品を自社の棚に並べるのと同じ構図です。

大手メーカーの500ml飲料が200円に迫る時代に、こうした低価格の缶コーヒーがある。これは「自販機は高い」という常識への小さな反証です。

8. では、自販機はこれからどうなるのでしょうか

整理すると、自販機ビジネスの「持ち主」が静かに入れ替わりつつあります。

| モデル | 持ち主・主体 | 特徴・力学 | 代表例 |

|---|---|---|---|

| 従来型 | ブランドメーカー | 資本力を活かし不採算機を整理。IoTやデータ分析で効率を上げ、採算の取れる場所へ選別配置する。 | コカ・コーラ サントリー |

| 新興型 | 低コスト製造企業・ オペレーター |

低コスト飲料やオリジナル商品を自販機チャネルに流す。「自販機の棚を持つ者が、売るものも自分で決める」PB化の力学。 | ライフドリンク テイスター(KINGコーヒー) |

| 設置先主導型 | 場所のオーナー (企業・オフィス等) |

売上ではなく、従業員満足や来客サービス等の福利厚生目的で設置先が費用を負担。メーカー側のリスクが小さい。 | 社長のおごり自販機(サントリー) |

9. 最後に残る問い——ロケーション

どのモデルであっても、最後に生き残りを分けるのは立地です。

自販機1台の収益は、結局「その場所で1日に何本売れるか」で決まります。設置場所を借りるコスト(地代相当+電気代)を超えて売れなければ赤字です。付加価値を足しても、安い飲料を入れても、人が通らない場所に置けば儲かりません。

考えてみれば、自販機は「小さな不動産ビジネス」とも言えます。1台ぶんの床面積で、24時間営業の無人店舗を運営している。その店の売上は、テナントの中身(=飲料の種類や価格)以上に、どこに出店したかで決まるのです。

自販機業界がいま直面しているのは、全国どこにでも出店していた時代の終わりです。利益が出る場所だけに集約されていくでしょう。その過程で「メーカーが自分で全部やる」モデルが壊れ、持ち主も中身も多様化していきます。

10. 結論

「自販機が消える」は半分ウソです。

台数は確かに減ります。でも、先に壊れているのは街角の風景ではなく、「メーカーが自販機を自前で持ち、定価で売り、全国に一律配備する」という三点セットの儲けの仕組みです。

自販機そのものは消えません。ただ、持ち主が変わります。中身が変わります。置かれる場所が厳選されます。見た目は同じ自販機でも、その裏側のビジネスモデルが静かに入れ替わっているのです。

次に街角で自販機を見かけたとき、ちょっとだけ注目してみてください。その自販機のオーナーは誰なのか。どんな商品が入っているのか。値段はいくらか。それだけで、日本の飲料産業の「いま」が、少しだけ見えてきます。

参考・参照資料

本記事の執筆にあたり、以下の公開情報およびデータを参照しています。

投稿者プロフィール