なぜJCBは「自らを破壊しかねない」ステーブルコインに参入するのか?

お役立ち情報

2026年1月、決済業界に大きなニュースが走りました。

りそなホールディングス、ジェーシービー(JCB)、デジタルガレージ(DG)の3社が、ステーブルコイン(法定通貨と価値が連動するデジタル通貨)を用いた決済システムの実用化に向けて協業を発表したのです。

このニュースは、単に「新しいキャッシュレス決済が増える」という表層的な話ではありません。

クレジットカードという巨大な決済網を持つJCBが、なぜ既存のビジネスモデルを中抜き(ディスラプト)しかねない「ブロックチェーン決済」に本腰を入れるのか。

本記事では、2027年の実用化に向けたこの動きを、技術の話ではなく、各プレイヤーの利害と生存戦略が絡み合う「決済構造のゲームチェンジ」の視点から解説します。

1. ニュースの核心:「新しい決済レール」の敷設(事実)

まず、今回の発表における確定事実を整理します。

3社が進めているのは、既存のクレジットカード網や銀行振込網(全銀システム)とは異なる、ブロックチェーン上の新しい決済経路の構築です。具体的には、個人のスマートフォンにある「ウォレット(電子財布)」から、店舗に対して直接的に支払いが行える仕組みを目指しています。

- 誰が:りそなHD(金融機能)、JCB(加盟店網)、デジタルガレージ(決済技術・加盟店契約)

- 何を:円建て(JPYC等)やドル建て(USDC等)のステーブルコインによる実店舗決済

- いつ:2025年度中に一部のJCB加盟店で実証実験を開始、2027年度の実用化を目標

これまでステーブルコイン(特に国内のJPYCなど)は、価値が安定しているにもかかわらず、「一部のWeb3サービスや送金でしか使えず、日常の買い物で使う場所がない」という利用機会の少なさ(ユーティリティの欠如)が課題でした。

今回の協業は、その「閉じたデジタルマネー」を「日常の商流」に接続しようとしている点が最大の特徴です。

2. 構造の変化:クレジットカードとの決定的な違い(構造解説)

なぜこれがニュースになるのかを理解するには、既存のクレジットカード決済との構造比較が必要です。

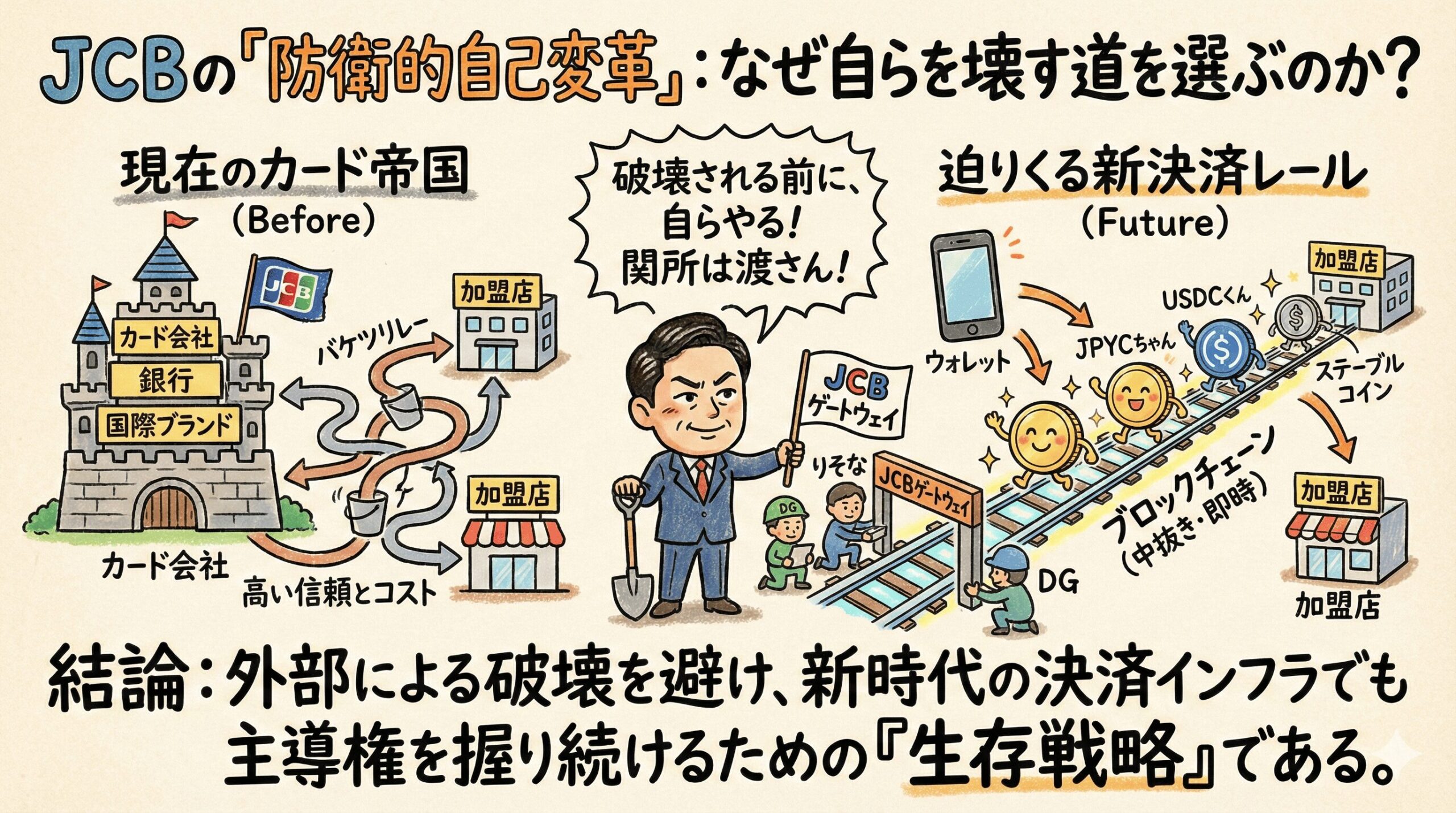

- 現在のクレジットカード決済(Before)

- 私たちがカードで支払うとき、その裏側では「カード会社」「国際ブランド」「決済代行会社」「銀行」といった複数のプレイヤーが関与し、データをバケツリレーのように繋いでいます。この多層構造は、不正利用の検知やチャージバック(補償)といった「高度なセキュリティと信頼」を維持するために必要な仕組みでもあります。一方で、その堅牢なシステムを維持するために、各プレイヤーのコストが積み上がり、結果として加盟店手数料の構造が厚くなる傾向にあります。

- ステーブルコイン決済(After)

- 一方、今回の構想にあるステーブルコイン決済は、ブロックチェーンという共有台帳を用いることで、仲介者を減らし、よりダイレクトに価値を移転します。これは例えるなら、既存の「カード網」という高規格な有料道路の横に、「より薄い手数料で、24時間即時に届く新しい線路(レール)」を敷く試みと言えます。

| 項目 | クレジットカード決済 (Current) | ステーブルコイン決済 (Future) |

|---|---|---|

| お金の通り道 | カード会社→国際ブランド→銀行等のバケツリレー | ウォレット ━━(BC)━━ 加盟店 |

| 特徴 | 多層構造による高い信頼とセキュリティコスト | 中抜きによるシンプルな経路と即時性 |

| JCBの役割 | メインプレイヤー(イシュア/ブランド/アクワイアラ) | レールの「整備・管理役」として関与 |

分析の前提

これより先の章は、発表された事実と既存のビジネスモデルに基づき、筆者が分析した「推論・見立て」を含みます。

3. なぜJCBは「競合するレール」を作るのか?(分析)

ここで最大の疑問が浮かびます。

JCBにとって、既存のカード決済は収益の柱です。自ら手数料の安い「新しいレール」を作ることは、自社の収益を減らす「カニバリゼーション(共食い)」にならないのでしょうか。

ここには、高度な経営判断としての「防衛戦略」が見え隠れします。

JCBの動機:「破壊者」に主導権を渡さないための布石

【事実】

ステーブルコインの市場規模は世界で急拡大しており、ShopifyやStripeなどの海外テック企業も対応を進めています。

【推論】

もしJCBが静観を続け、海外のテック企業や新興スタートアップが日本でステーブルコイン決済を普及させた場合、どうなるでしょうか。

店舗と顧客は「カード網を通らない(JCBに収益が入らない)決済」に流れてしまい、JCBは蚊帳の外に置かれます。これは収益減どころか、決済インフラとしての「主導権の喪失」を意味します。

JCBが自らこの領域に参入するロジックは、以下のように解釈できます。

- 回避不能な変化:いずれ「ブロックチェーン決済」は普及する可能性がある。

- 選択肢の提示:他社にやられるくらいなら、自社の広大な加盟店網(約7,100万店)という資産を使って、自らその仕組みを提供する。

- ゲートウェイの確保:たとえ決済単体の手数料率が下がったとしても、商流の「関所(ゲートウェイ)」を握り続ければ、加盟店サービスやデータ活用などでビジネスを継続できる。

Point

「外部の破壊者に破壊される(Total Loss)」リスクを避けるために、「自ら変革の主体となる(Partial Loss with Survival)」道を選んだと考えられます。

りそな銀行の動機:資金循環の「外側」への流出を防ぐ

【事実】

銀行ビジネスの根幹は、口座にある預金と、そこを通じた為替(送金)です。

【推論】

ステーブルコインは、一度ブロックチェーン上に発行されると、銀行口座の「外側」でユーザー同士が直接送金し合えるようになります。この経済圏が拡大しすぎると、銀行は単なる「現金の出し入れ口」になり、決済データや顧客接点を失う恐れがあります。

今回の協業において、りそな銀行は「銀行口座とお金(コイン)の交換機能」や「加盟店への精算機能」を担うと想定されます。

これは、新しいお金の流れにおいても、「入口(円→コイン)」と「出口(コイン→円)」という要所を銀行がしっかり押さえ、資金循環のハブとしての地位を維持したいという意図が見て取れます。

4. 2027年に起きる「普及と現実」のシナリオ

このプロジェクトが目標とする2027年頃、私たちの決済体験はどう変わるのでしょうか。蓋然性の高いシナリオを予測します。

技術は「裏側」に隠れる(インビジブル化)

多くの消費者は「ステーブルコイン技術を使いたい」わけではありません。「スマホでかざして終わり」という体験は変わらず、「裏側の送金手段が、実はカードではなくブロックチェーンだった」という形での普及が現実的です。

「デジタルガレージ」のような技術プレイヤーが間に入ることで、ユーザーや店舗に技術的な複雑さを意識させないUI/UXが実装されるでしょう。

手数料は「ゼロ」にはならないが、「交渉」が可能に

「仲介が減るなら手数料はゼロに近づくのでは?」という期待がありますが、現実には以下のコストが残ります。

- マネー・ロンダリング対策(AML/KYC)

- 不正利用時の補償やサポート

- システムの維持コスト

そのため手数料は一定程度残りますが、重要なのは加盟店側に「カード一択」以外の選択肢が生まれることです。「高いセキュリティが必要な高額商品はカードで」「日常の少額決済は低コストなステーブルコインで」といった使い分けが可能になり、加盟店の手数料交渉力は構造的に向上すると考えられます。

「円建て」と「ドル建て」の使い分け

日本国内の日常消費では、値札と連動する「円建て(JPYC等)」が中心となるでしょう。

一方で、インバウンド(訪日外国人)需要においては、「ドル建て(USDC等)」が威力を発揮します。自国のウォレットに入っているドルを、両替の手間なく日本の店舗でそのまま使える利便性は大きく、観光地や越境ECから導入が進む可能性があります。

5. 結論:技術の勝負から「制度設計」の勝負へ

今回のニュースの本質は、新しい技術の実証実験という枠を超え、「金融の既存権益を持つ大手企業が、次世代のレールを自分たちで敷き直そうとしている」点にあります。

ステーブルコインという技術自体はすでに存在します。しかし、それを社会実装するには、「誰が価値を保証するか」「事故が起きたら誰が責任を取るか」という信用と制度設計が不可欠です。

その意味で、スタートアップ単独ではなく、規制対応と運用に長けた「銀行 × 国際ブランド × 決済テック」の連合軍が主導権を握ろうとするのは、歴史的な必然とも言える動きです。

2027年、私たちが普段何気なく使う「スマホ決済」の裏側で、お金の通り道が大きく切り替わっているかもしれません。

新しい決済手段への対応や、クラウド会計による経理の自動化についてご相談があれば、「でらくらうど」までお気軽にお問い合わせください。

投稿者プロフィール

- 税理士 (名古屋税理士会 税理士番号:113665号), 行政書士 (愛知県行政書士会:11191178号), 宅地建物取引士(宅地建物取引士愛知:063293号), AFP (日本FP協会)

-

「 税理士業はサービス業 」 をモットーに、日々サービスの向上に精力的に取り組む。

趣味は、筋トレとマラソン。忙しくても週5回以上走り、週4回ジムに通うのが健康の秘訣。

最新の投稿

お役立ち情報2026年8月3日「自販機が消える」は半分ウソ?街角から撤去が進む本当の理由と”次”の主役たち

お役立ち情報2026年8月3日「自販機が消える」は半分ウソ?街角から撤去が進む本当の理由と”次”の主役たち- お役立ち情報2026年7月31日自販機跡地の「充レン」は誰が儲かる?地下鉄の場所代と運営会社の採算を考えてみた

- お知らせ2026年7月27日夏季休業のお知らせ(2026年)

- お役立ち情報2026年7月2日小牧オアシス報道で注目の消費税還付とは?税務調査で問われる「取引の実体」を税理士が解説