これまで1,000件以上の創業相談や経営相談を受けてきた税理士の佐治英樹が、最近ニュースなどで話題の2つのデジタル通貨「JPYC」と「DCJPY」の違いを解説します。「どちらも円と同じ価値を持つデジタル通貨なのに、何が違うの?」「自社にどう関係するのか、今のうちに知っておきたい」という経営者の皆様の疑問に対し、この記事では以下の3点を明らかにしていきます。

- なぜ今、新しいデジタル通貨が必要とされているのか?

- 「発行者」と「法的根拠」から見る、両者の決定的違い

- ビジネスの課題を解決する「将来的な使い分け」と可能性

この記事は、今日の問題を解決する特効薬ではなく、数年後の景色を正しく理解するためのこれからを考えるためのガイドです。最新情報に基づき、複雑なデジタル通貨の世界を航海するための、信頼できる最初の情報をご提供します。

目次

はじめに:なぜ今、新しいデジタル通貨が必要とされているのか?

銀行振込、クレジットカード、QRコード決済。私たちの周りには既に多くの決済手段があります。それなのに、なぜ「JPYC」や「DCJPY」といった新しいデジタル通貨が次々と登場しているのでしょうか。その背景には、既存の仕組みが抱える「コスト・時間・リスク」という、現代ビジネスの成長を阻む根本的な課題があります。

例えば、一件数百円の振込手数料、銀行の営業時間に縛られる送金、複雑な海外送金、そしてモノの受け渡しとお金の支払いが別々に行われることで生じる取引リスク。これらの課題を、ブロックチェーンなどの先端技術を使って解決しようというのが、デジタル通貨が生まれた大きな理由です。この記事では、その解決策として登場した2つの選択肢の本質的な違いを解き明かし、あなたの会社が将来どう向き合うべきかを考えていきます。

この章では、デジタル通貨が「コスト・時間・リスク」という現代の課題を解決するために生まれた、という時代の要請を整理しました。次章では、その解決策である2つのデジタル通貨の「仕組み」の根本的な違いを解説します。

STEP 1:【5分で理解】JPYCとDCJPY、法的根拠と仕組みの決定的違い

両者の違いを理解する鍵は、「誰が、どの法律に基づいて発行しているか」という点に集約されます。この根本的な違いが、安全性や使える範囲の差を生み出す根源となっています。それぞれの特徴を、正確な情報に基づいて見ていきましょう。

JPYC(ステーブルコイン)は、「登録事業者を通じて、銀行の枠を超える送金を可能にするデジタルマネー」です。発行元は、国の認可を受けた民間の資金移動業者。誰もが使えるオープンな性質を持っていますが、その利用にはKYC(本人確認)と対応ウォレットの準備が必要です。

DCJPY(トークン化預金)は、「銀行が発行するデジタル預金」です。自分の銀行預金をデジタル形式に変換して利用し、法律上も「預金」として扱われます。決済用預金として提供される範囲は預金保険の対象で、高い安全性を備えます。利用は、DeCurret DCPのデジタル通貨プラットフォーム上で、参加金融機関・事業者間で行われる想定です。

| 項目 | JPYC(ステーブルコイン) | DCJPY(トークン化預金) |

|---|---|---|

| 法的根拠 | 資金決済法 | 銀行法 |

| 発行者 | 資金移動業者 | 銀行 |

| 利用者保護 | 資産保全義務(供託等) | 決済用預金として提供される範囲は預金保険の対象 |

| 使える範囲 | KYC済み利用者間で登録事業者を介し送受信 | DCJPYプラットフォームの参加金融機関・事業者間 |

| 送金額の上限 | (第二種資金移動業)1回100万円 | 上限は銀行の規定や商品設計による |

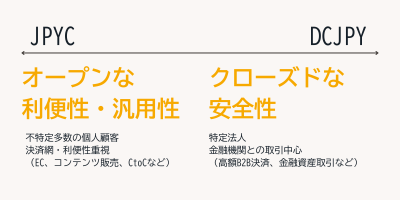

この章では、JPYCが「オープンな決済網」、DCJPYが「クローズドで安全な金融網」という根本的な違いを確認しました。次章では、それぞれが解決しうるビジネス課題を具体例で見ていきます。

STEP 2:【ケーススタディ】ビジネス課題で考える、将来的な使い道

仕組みの違いは、解決できるビジネス課題の違いに直結します。普及が進んだ場合、あなたの会社のどんな「痛み」を和らげるのか、具体的なメリットとともにシミュレーションします。

- 少額・多頻度の決済コストと手間:ECの返金、全国のクリエイターへの報酬支払いなどでは、JPYCが有力。振込手数料の圧縮と24時間365日の即時送金が期待でき、顧客満足や経理効率化にも寄与。

- 高額な企業間取引のコストとリスク:証券(セキュリティトークン)決済などでは、DCJPYに大きな可能性。DVP(Delivery Versus Payment)決済により受渡と支払いを同時実行でき、未払いリスクを大幅に低減。

JPYCは「決済コストと手間」を、DCJPYは「取引リスクと資金効率」を主に解決します。次章では、自社がどちらと親和性が高いかを2軸で診断します。

STEP 3:【将来的な相性診断】あなたの会社が注目すべきは、JPYC? それともDCJPY?

下図のように利便性・汎用性 ⇔ 安全性の軸で考えます。

- 不特定多数の個人顧客・オープンな決済網・利便性重視 → JPYCと相性良好(EC、コンテンツ販売、CtoCなど)

- 特定法人・金融機関との取引中心・安全性重視・クローズド網 → DCJPYと相性良好(高額B2B決済、金融資産取引など)

まとめ:焦らず、しかし「見続ける」こと。未来の決済インフラへの備え方

JPYCとDCJPYを二者択一で急いで導入する必要はありません。重要なのは、両者が競合ではなく、「オープンな決済網」と「クローズドで安全な金融取引網」として棲み分ける可能性を理解することです。

- 自社の「決済の痛み」を特定する:少額決済のコストか、高額取引のリスクか。

- 動向をウォッチし続ける:自社課題に直結する側を優先的に追い、普及スピードを冷静に見極める。

「JPYCとDCJPY、何が違う?」その疑問に税理士がお答えします。銀行の枠を超えて使えるJPYC、銀行内の安全な取引に特化したDCJPY。本質的な違いと、ビジネスでの将来的な使い分けを解説します。

JPYCやDCJPYの会計・税務上の扱いはどうなりますか?

税務について、国税庁から電子決済手段に特化した包括的な通達は現時点(2025年9月)で確認できません。一方で会計上はASBJの実務対応報告第45号が公表され、一定の指針が示されています。税務と会計で扱いが異なる可能性があるため、今後の動向に留意してください。

JPYCの発行会社が倒産したら、資産は保護されますか?

はい。2023年6月施行の改正資金決済法により、発行者は発行額と同額の資産を信託等で分別保全(供託)する義務があります。万一の際は保全資産から返金されます(ただし預金保険とは異なり、手続に時間を要する可能性があります)。